מדוע תעשיית השבבים עוקפת את תעשיית האלקטרוניקה

19 יולי, 2018

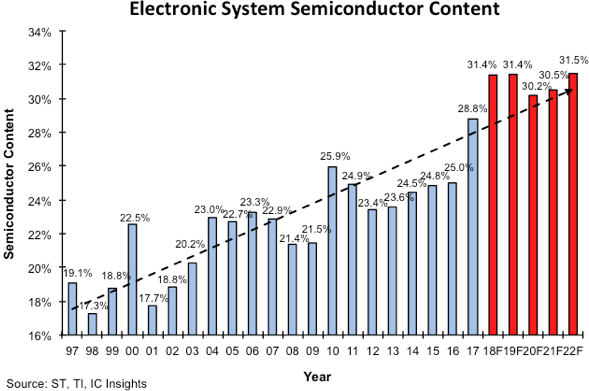

על פי מחקר של IC Insights, הערך הממוצע של מוליכים-למחצה במערכות אלקטרוניות צפוי להגיע ב-2018 לשיא של 31.4%. הדבר מסביר את קצב הצמיחה הגבוה יותר שמציגה תעשיית הסמיקונדוקטור לעומת תעשיית האלקטרוניקה

בין תעשיית האלקטרוניקה לתעשיית הסמיקונדקטור מתקיים מתאם ברור: ככל שרמת הביקושים בתעשיית האלקטרוניקה גבוהה יותר, כך גדל הצפי לצמיחה של חברות השבבים המספקות רכיבים למערכות אלקטרוניות. עם זאת, בשנים האחרונות תעשיית הסמיקונדקטור מצליחה להתעלות מעבר למגמה הכללית בשוק האלקטרוניקה ולהציג קצב צמיחה גבוה יותר. מחקר חדש של IC Insights שופך אור על הגורמים לפער הזה. על פי המחקר של IC Insights מתברר כי התוכן הסיליקוני הממוצע במערכות אלקטרוניות נמצא בעשורים האחרונים בגידול מתמיד, ובשנתיים האחרונות אף רשם זינוק משמעותי במיוחד. העלייה במספר הרכיבים הממוצע המצוי במערכות אלקטרוניות, ובמחירן, דוחפת את תעשיית המוליכים-למחצה לביצועים גבוהים יותר מאשר תעשיית האלקטרוניקה ורמת ביקושי הקצה.

ריבוי הרכיבים מוביל לצמיחה גבוהה יותר

על פי תחזית IC Insights, שוק המערכות האלקטרוניות העולמי צפוי לצמוח ב-2018 בשיעור מתון יחסית של 5% לכדי 1.62 טריליון דולר. במקביל, שוק הסמיקונדוקטור צפוי לצמוח השנה בשיעור גבוה יותר, של 14%, ולהגיע להיקף שיא של 509.1 מיליארד דולר, ובכך לחצות בפעם הראשון את רף 500 מיליארד דולר.

מהמחקר של IC Insights עולה כי ההבדל זה בין קצב צמיחת שוק הסמיקונדוקטור לבין קצב צמיחת שוק המערכות האלקטרוניות, נובע מכך שערכם הממוצע של רכיבי סמיקונדוקטור במערכות אלקטרונית הולך וגדל בהתמדה. על פי החישוב של IC Insights, ב-2018 ערכו הממוצע של התוכן הסיליקוני במערכות אלקטרונית יגיע ב-2018 לשיא כל הזמנים של 31.4%, בהשוואה ל-28.8% ב-2017.

כתוצאה מכך, למרות שהיקף היחידות הנמכרות בשוק הסמרטפונים ובשוק ה-PC – שני מגזרי מפתח בתעשיית האלקטרוניקה – צפוי לרשום ירידה קלה של 1%, ואילו בשוק הרכב צפויה להירשם צמיחה מתונה של 3% בלבד, תעשיית הסמיקונדקטור צפויה להתרחבבקצב דו-ספרתי.

בתרשים של IC Insights ניתן לראות כי מדובר במגמה היסטורית עקבית שמתפרשת כבר על פני 3 עשורים. אם בשנת 1997 עמד ערכו הממוצע של התוכן הסיליקוני במערכת אלקטרונית על 19.1%, הרי שב-2004 עלה הנתון ל-24% וב-2010 ל-25.9%. עלייה זו נובעת בעיקר משילובם של יותר ויותר רכיבים, כגון זיכרונות, חיישנים, מעבדים ושבבים במערכות אלקטרוניות, בין אם מדובר במכשירי מובייל, כלי רכב, רשתות תקשורת ו-IoT. ב-2017 וב-2018 חל זינוק גבוה יותר בערך התוכן הסיליקוני, וב-IC Insights מסבירים זאת במידה רבה בעליית מחירי המכירה הממוצע (ASP) של רכיבי זיכרונות ה-DRAM וה-NAND.

במבט קדימה, על פי התחזית של IC Insights מגמה זו צפויה להימשך בשנים הקרובות. אמנם ב-2020 הערך היחסי של המוליכים-למחצה במערכות אלקטרוניות צפוי לרדת ל-30.2%, ואולם ב-2022 שוב צפוי להיקבע שיא חדש של 31.5%. בסופו של דבר, הפרמטר הייחודי שאחריו עוקבת IC Insights מאפשר לאמוד את המתאם שבין צמיחת שוק השבבים לצמיחת שוק האלקטרוניקה. ככל שערך התוכן הסיליקוני במערכות אלקטרוניות יעלה, כך שוק הסמיקונדקטור צפוי להציג צמיחה גבוהה יותר. מנגד, ככל שנראה יציבות בערך התוכן הסיליקוני צמיחת שוק השבבים צפויה להתיישר עם שוק האלקטרוניקה ורמת הביקושים הרחבה.

.

פורסם בקטגוריות: מחקרים ונתוני שוק , סמיקונדקטורס

פורסם בתגיות: IC Insights