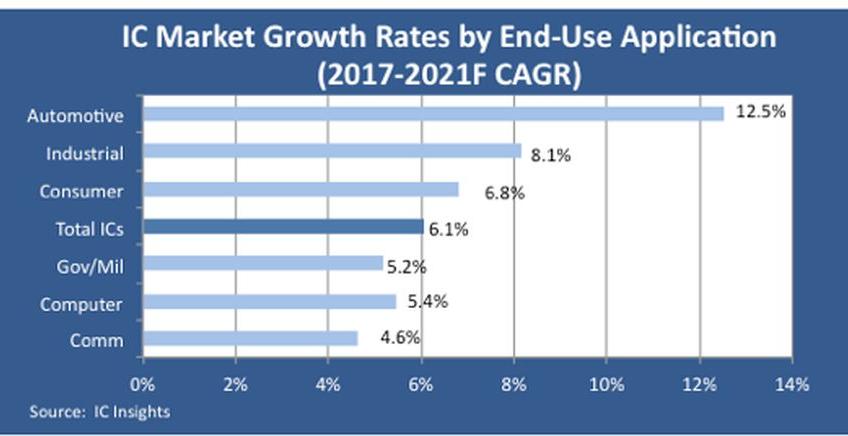

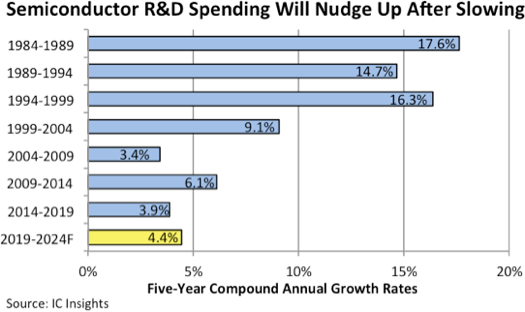

המשבר הכלכלי הגלובלי מתחיל לתת את אותותיו בשוק השבבים. חברת המחקר IC Insights הפחיתה השבוע את תחזית הצמיחה של שוק ה-IC (כל סוגי השבבים למעט מעבדים למחשבים) לשנת 2022, מ-11% לכ-7% בלבד. הסיבה המרכזית לעידכון המפתיע היא התמוטטות שוק הזכרונות במחצית השנייה של 2022. החברה תיארה את השינוי הדרמטי בדימוי ציורי: "זה היה כאילו שמישהו העביר את מתג שוק הזכרונות בתחילת חודש יוני 2022 ממצב פתוח (On) למצב סגור (Off)".

החברות המעטות שהתייחסו בדו"חות הרבעוניים שלהן לשינויים בשוק, הסבירו את התופעה בתיקוני מלאי מאסיביים שהלקוחות מבצעים. יכול להיות שהדבר גם נובע מביטול הזמנות כפולות המאפיינת התאוששות מסויימת בקצב האספקה לאחר מחסור ממושך. רוב החברות גם העריכו שהמצב הזה יימשך לפחות עד תחילת 2023. בדו"ח הרבעון השלישי שהסתיים במאי 2022, הזהירה חברת מייקרון (Micron) מהתפתחות משבר בשוק ופירסמה תחזית ירידה של 17% במכירות ברבעון האחרון של השנה (המסתיים באוגוסט 2022). מאוחר יותר עידכנה את התחזית כלפי מטה – לירידה של 21% במכירות.

חברת ווסטרן דיג'יטל (Western Digital), שהיא גם ספקית מרכזית של זכרונות NAND, צירפה הערה לדו"ח הרבעון השני, שלפיה "תיקוני המלאי המתבצעים כעת הם מאוד חדים". החברה העריכה שהמכירות ברבעון השלישי יירדו בכ-18%. מכיוון שכמחצית ממכירות החברה הם של כונני זכרונות שהשוק שלהם כמעט ולא נפגע, הערכת IC Insights היא שהירידה במכירות רכיבי NAND ברבעון תהיה לכל הפחות כ-20%. גם סמסונג הזהירה מהמצב בשוק. המנכ"ל המשותף ומנהל חטיבת השבבים בסמסונג, קיאנג-קי יונג, אמר בשבוע שעבר שהמחצית השנייה של 2022, "נראית רע. אנחנו לא רואים סימנים שהשנה הבאה תהיה טובה יותר".

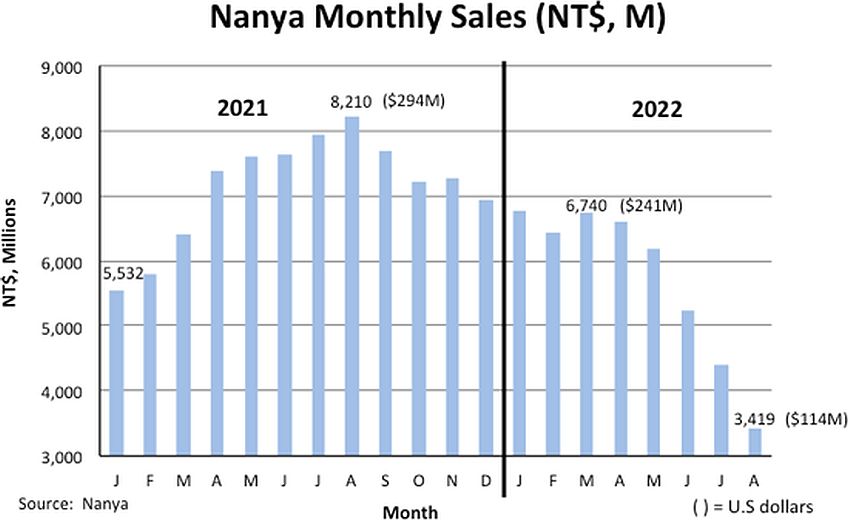

בגרף למעלה: המכירות החודשיות של נאניה הטאיוואנית מראות את הקצב המהיר שבו השוק משתנה

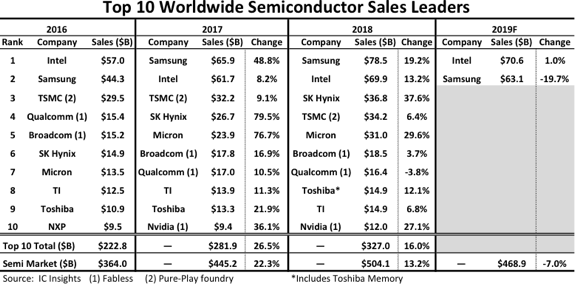

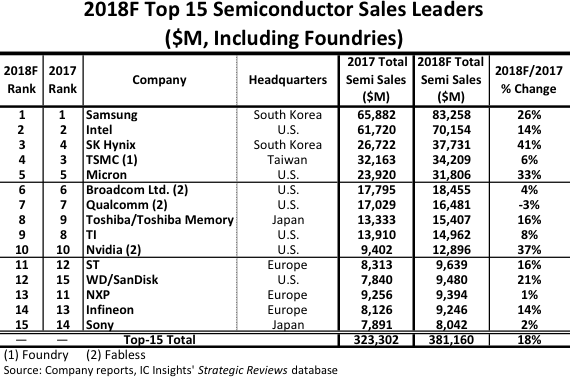

יצרנית הזכרונות הטאיוואנית Nanya נחשבת לשחקן קטן בשוק ה-DRAM העולמי, אולם נתוני המכירות החודשיים שלה מספקים חלון הצצה אל הקצב המהיר שבו עובר משיא לשפל: מכירותיה באוגוסט 2022 היו רק 39% ממכירותיה באוגוסט 2021, ובכ-53% פחות ממכירותיה במרץ 2022. ראוי לציין שהנפילה המהירה של שוק הזכרונות משפיעה על הדירוג היחסי של יצרניות השבבים הגדולות ביותר. ברבעון השלישי של 2022 תאבד סמסונג את מקומה בראש הטבלה לטובת חברת TSMC הטאיוואנית, כאשר חברת אינטל צפויה לסגת למקום השלישי בלבד – אחרי סמסונג.

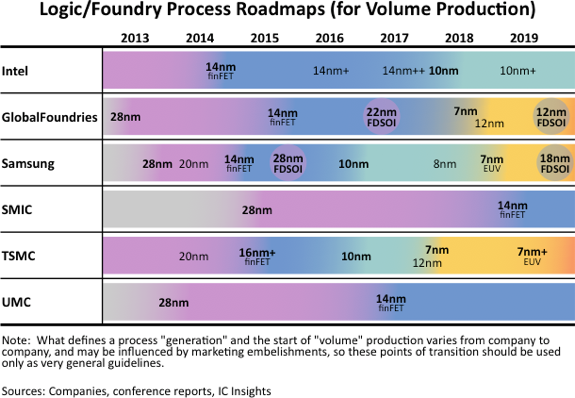

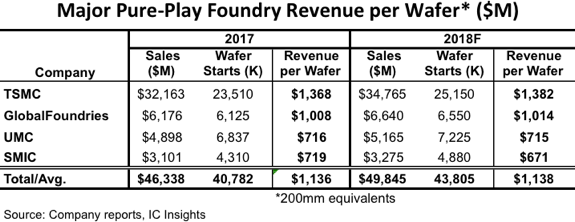

המחקר של IC Insights ממחיש כי העליונות הטכנולוגית של TSMC מאפשרת לה להפיק הכנסות גבוהות משמעותית לכל פרוסה בהשוואה למתחרותיה המרכזיות. בעוד TSMC צפויה להפיק ב-2018 כ-1,382 דולר מכל פרוסה שהיא מייצרת, גלובלפאונדריז (הנחשבת לקבלנית הייצור השנייה בגודלה), צפויה להפיק רק 1,014 דולר מכל פרוסה – פער ניכר של 36%. ההכנסה של UMC מכל פרוסה ב-2018 צפוי להיות 715 דולר בלבד, כמעט מחצית מההכנסה של TSMC.

המחקר של IC Insights ממחיש כי העליונות הטכנולוגית של TSMC מאפשרת לה להפיק הכנסות גבוהות משמעותית לכל פרוסה בהשוואה למתחרותיה המרכזיות. בעוד TSMC צפויה להפיק ב-2018 כ-1,382 דולר מכל פרוסה שהיא מייצרת, גלובלפאונדריז (הנחשבת לקבלנית הייצור השנייה בגודלה), צפויה להפיק רק 1,014 דולר מכל פרוסה – פער ניכר של 36%. ההכנסה של UMC מכל פרוסה ב-2018 צפוי להיות 715 דולר בלבד, כמעט מחצית מההכנסה של TSMC.