שבבים: ארה"ב מובילה; הצמיחה הסינית נבלמה

28 מרץ, 2022

שוק השבבים העולמי יצמח ביותר מ-10% ב-2022. הצמיחה הגדולה ביותר - בארה"ב. שוק קבלנות הייצור יצמח בכ-20%. הפגיעה בקבלנים הסינים היא אנושה - צפוי קיפאון לפחות ב-5 השנים הבאות

בתמונה למעלה: מפעל ייצור שאינטל מקימה בגרמניה. השותפות עם טאואר הישראלית עשויה להתברר כנקודת תפנית

שוק שירותי ייצור השבבים (Foundry) שבו פועלות חברות כמו TSMC הטאיוואנית וטאואר סמיקונדקטור הישראלית, צפוי להמשיך בצמיחה, ולהגדיל את המכירות בשנת 2022 בשיעור של כ-20%. כך מעריכה חברת המחקר IC Insights, אשר מציינת שזו שנת הצמיחה השלישית ברציפות: בשנת 2020 צמח השוק ב-21% ובשנת 2021 הוא צמח ב-26%. החברה מייחסת את הצמיחה בעיקר לדרישה המוגברת לשבבים עקב כניסת מערכות הדור החמישי אל השוק. מלבד ירידה של 11% בשנת 2009,שוק הפאונדרי נמצא בשני העשורים האחרונים בצמיחה מתמשכת של כ-10% בממוצע.

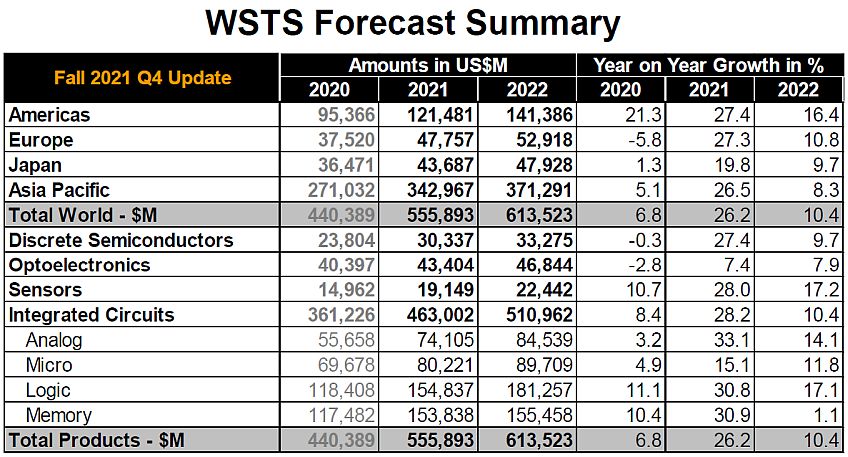

להערכת איגוד יצרני השבבים בארה"ב (SIA) מכירות השבבים בארה"ב בינואר 2022 צמחו ב-26.8% בהשוואה לינואר 2021, והסתכמו בכ-50.7 מיליארד דולר. מכירות השבבים בכל העולם צמחו בינואר בכ-20%. הנתונים מבוססים על נתוני WSTS, שלפיהם צמחו מכירות השבבים ב-2021 בכ-26.2% והסתכמו בכ-556 מיליארד דולר. להערכת הארגון הצמיחה תימשך גם ב-2022, אם גי בשיעור נמוך יותר: המכירות יצמחו בשיעור של כ-10.5% והיקף המכירות בעולם צפוי להסתכם בכ-613 מיליארד דולר.

ההובלה עוברת לשוק הרכיבים האנלוגיים

הצמיחה הגדולה ביותר היתה בשוק הרכיבים האנלוגיים, אשר מכירותיו ב-2021 צמחו בכ-33.1%. תחומי הצמיחה הגדולים האחרים היו זכרונות (30.9%) ורכיבים לוגיים (30.8%). במהלך 2022 יחולו שינויים בתמהיל הצמיחה: תחום החיישנים יוביל עם צמיחה של 17.2% ואחריו רכיבים לוגיים (17.1%) ורכיבים אנלוגיים (14.1%). להערכת IC Insights, שוק הרכיבים האנלוגיים יגיע להיקף של כ-83.2 מיליארד דולר ב-2022, כאשר החברה צופה המשך בעליית המחירים, אולם בשיעור מתון יותר מאשר ב-2021, שבמהלכה הסתכמה העלייה הממוצעת בכ-6%. הצמיחה הגדולה ביותר בשוק הרכיבים האנלוגיים צפויה להיות בתחום הרכיבים הייעודיים לתעשיית הרכב, שמכירותיהם צפויות לצמוח בשיעור של כ-17%.

אלא שנראה שהמדיניות החדשה של הממשל האמריקאי לעודד ייצור מקומי ולצמצם את התלות בסין מתחילה להיות מורגשת: להערכת WSTS הצמיחה הגדולה ביותר ב-2022 תהיה בשוק האמריקאי (16.4%), ולאחריו אירופה (10.8%), יפן (9.7%) ודרום מזרח אסיה (8.3% בלבד). כך למשל, בשנת 2021 היו תשעה מתוך 12 קבלניות ייצור השבבים המובילות מדרום מזרח אסיה. החברות X-Fab האירופית, Tower הישראלית ו-GlobalFoundries האמריקאית היו הלא-אסיאתיות היחידות בקטגוריה הזאת.

אומנם משקלן של החברות הסיניות צמח בכ-1% בשנת 2021 והן תפסו כ-8.5% מהייצור העולמי, אולם להערכת IC Insights המגמה הזאת נבלמה. החברה מאמינה שהן לא יצליחו להגדיל את משקל בשוק, לפחות עד לשנת 2026. "הן מצפות לקבל השקעות ממשלתיות גדולות מאוד בחמש השנים הבאות, אולם הההשקעות האלה לא מספיקות כדי להתחרות בהובלה הטכנולוגיות של יצרניות מתחרות, במיוחד לנוכח הפגיעה במכירות SMIC לאחר שהיא נכנסה לרשימה השחורה של משרד המסחר האמריקאי".

השותפות אינטל-טאואר יכולה לשנות את פני השוק

ראוי לציין שייתכן ומדובר בתחזית שמרנית מאוד. לאור החלטתה של חברת אינטל מהשבועות האחרונים לרכוש את חברת טאואר הישראלית ולבצע השקעות בהיקף של 33 מיליארד אירו בהקמת תשתיות ייצור שבבים באירופה, יכול להיות שהתמונה העולמית של שוק ייצור השבבים בקבלנות-משנה תשתנה מהקצה אל הקצה. למרות היכולת הייצורית שלה, עד היום התקשתה אינטל לתפוס נתח מרכזי בשוק הזה. יכול להיות שהדבר קשור לעובדה שהיא נתפשת גם כמתחרה של לקוחותיה, ויכול להיות שחסר לה הידע העסקי הדרוש לפעול בשוק הזה. מהבחינה הזאת, שילוב המומחיות העסקית והקשרים של טאואר בתוך חטיבת שירותי הייצור של אינטל יכול להתברר כנקודת תפנית בעלת משקל גדול מאוד.

פורסם בקטגוריות: חדשות , סמיקונדקטורס

פורסם בתגיות: סמיקונדקטורס , שבבים