בתמונה: מנכ"ל סטרטסיס יואב זייף

החלטתה של ננו דיימנשן (Nano-Dimension) לרכוש באופן חד-צדדי כ-12.12% ממניותיה של חברת סטרטסיס (Stratasys) עוררה חששות לגבי כוונותיה והאם מדובר בצעד ראשון לקראת ניסיון השתלטות עוינת. הדריקטוריון של סטרטסיס החליט לא לקחת סיכון ואישר אתמול (ב') פה אחד תוכנית לפרק זמן מוגבל להגנת זכויותיהם של בעלי המניות (Shareholder Rights Plan). במסגרת התוכנית, במידה ובעל מניות כלשהו יחזיק בנתח של יותר מ-15% ממניות החברה, לכל יתר בעלי המניות תהיה הזכות לרכוש מניה נוספת, חדשה, על כל מניה שהם מחזיקים, במחיר סמלי של סנט אחד. התוכנית היא בעלת תוקף של שנה מהיום.

התוכנית הזו היא צעד מנע כנגד ניסיון השתלטות עוינת מצד חברה אחרת. בעולם המיזוגים והרכישות, מנגנון זה ידוע בשם "גלולת רעל", וזאת מאחר שבמידה ואכן בעל מניות כלשהו יעבור את רף 15%, כל יתר בעלי המניות יוכלו להכפיל את מספר המניות שברשותם והדבר יביא לדילול משמעותי בשיעור האחזקות של החברה התוקפת, שלא תהיה זכאית להכפיל את מניותיה.

סטרטסיס הסבירה את המהלך: "מטרת התוכנית היא לשמור על האינטרסים של בעלי המניות לטווח הארוך ולהקטין את הסבירות שיישות, אדם או קבוצה, ישיגו שליטה, או כוח השפעה משמעותי, על החברה באמצעות צבירת מניות בשוק החופשי, מבלי לפצות באופן הולם את בעלי המניות".

סטרטסיס חוששת מקופת המזומנים של ננו דיימנשן

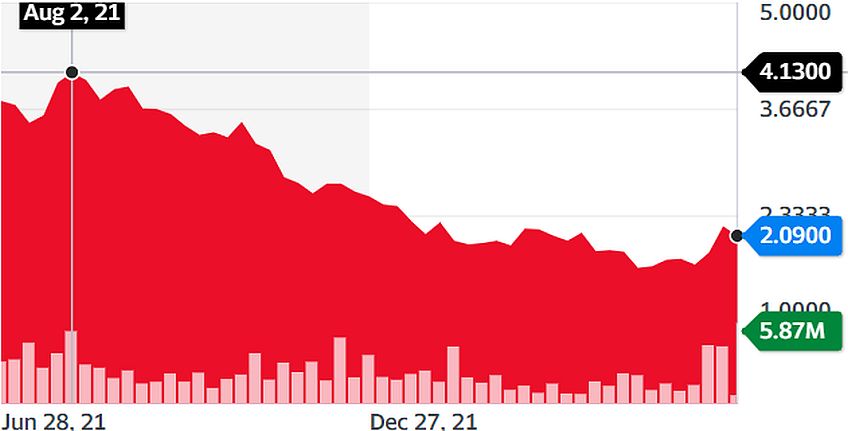

כאמור, בשבוע שעבר דיווחה ננו-דיימנשן לרשות לניירות ערך של ארצות הברית (SEC) שהיא רכשה 12.12% ממניות סטרטסיס. שווי השוק של סטרטסיס הוא כ-1.3 מיליארד דולר, כך ששווי אחזקותיה של ננו דיימנשן בחברה מגיע לכ-150 מיליון דולר לערך. בעקבות העיסקה, ננו דיימנשן היא כעת בעלת המניות הגדולה ביותר בסטרטסיס, לצד קרן ARKK של קת'י ווד המחזיקה בנתח דומה. המטות המרכזיים של שתי החברות ממוקמים בפארק המדע המשותף לרחובות ולנס ציונה. לא ידוע על שיתוף פעולה טכנולוגי או מסחרי ישיר בין שתי החברות.

יו”ר ומנכ”ל ננו דיימנשן, יואב שטרן, מסר שהחברה עשויה להגדיל או להקטין את אחזקותיה בסטרטסיס "בהתאם לתנאי השוק". בקופת המזומנים של ננו דיימנשן יש כ-1.3 מיליארד דולר שהצטברו בעקבות שורה של גיוסים שביצעה החברה בשנתיים האחרונות בעת שמחיר המניה שלה היה בשיא. כך שיש ברשותה את היכולות הפיננסיות להגדיל משמעותית את אחזקותיה בסטרטסיס.

אף ששתי החברות עוסקות בהדפסה בתלת-מימד, ננו-דיימנשן וסטרטסיס אינן מתחרות ישירות. סטרטסיס מפתחת מדפסות תלת-מימד להדפסת חלקים מחומרים פולימריים לתעשיות מגוונות, וננו דיימנשן פיתחה מדפסת תלת-מימד להדפסת מעגלים מודפסים. עם זאת, בשנה האחרונה ביצעה ננו דיימנשן, באמצעות ההון שגייסה, מספר רכישות של חברות מתעשיית התלת-מימד והמעגלים המודפסים, והמנכ"ל שלה מוביל חזון של כניסה לתחומים חדשים. כעת תוהים בתעשייה האם החזון הזה כולל גם השתלטות על חברת סטרטסיס.