"גל המיזוגים בשוק השבבים נבלם כמעט לחלוטין ב-2017"

1 אוגוסט, 2017

דו"ח חדש של IC Insights מגלה שהיקף המיזוגים במחצית הראשונה של 2017 הסתכם ב-1.4 מיליארד דולר בלבד. לחברת SEMI יש דעה אחרת, והיא מעריכה שהיקף הרכישות והמיזוגים ב-2017 כולה יגיע להיקף של 93 מיליארד דולר

האם תהליך הקונסולידציה שעיצב מחדש את שוק הסמיקונדטור העולמי בשנתיים האחרונות הגיע לכדי מיצוי? לאחר מבול המיזוגים והרכישות בתעשיית האלקטרוניקה העולמית ב-2015 וב-2016, במחצית הראשונה של 2017 היינו עדים למספר בודד של עסקאות מיזוג בהיקף כולל של 1.4 מילארד דולר בלבד – כך עולה מדו"ח עדכני של חברת המחקר IC Insights. בחברת המחקר מעריכים כי היקף עסקאות המיזוג הכולל ב-2017 כולה יהיה נמוך משמעותית בהשוואה לשנתיים האחרונות.

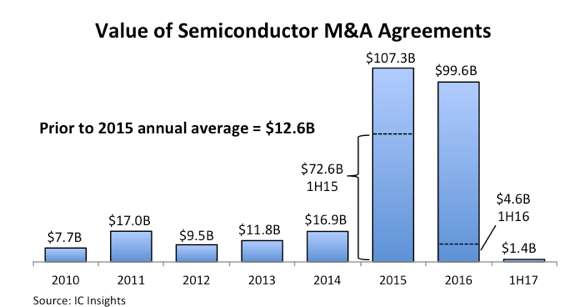

אין ספק כי התהליך המשמעותי ביותר שעיצב את תעשיית הסמיקונדטור העולמית בשנתיים האחרונות היתה פעילות הרכישות והמיזוגים הענפה, שהגיעה למימדי שיא היסטוריים ב-2015 וב-2016. על פי הדו"ח של IC Insights, ב-2015 נחתמו בשוק הסמיקונדוקטור העולמי עסקאות מיזוג בהיקף שיא של 107.3 מיליארד דולר. גם בשנת 2016 נמשכה המגמה, עם עסקאות בשווי כולל של 99.6 מיליארד דולר.

הגורם המרכזי לקונסולידציה – הצמיחה הנמוכה בשוק

בין הגורמים העיקריים שהניעו את תהליך הקונסולידציה היה הירידה החדה בקצב הצמיחה של תעשיית השבבים בשנים האחרונות. הירידה בביקושים הצרכניים ובשולי הרווח הקשו על ספקיות השבבים לשמר את המשך הגידול בהכנסות, ובעקבות כך החברות הגדולות חיפשו להגדיל את נתח השוק ואת סל המוצרים שלהן בעיקר על ידי רכישות של חברות אחרות.

כמו כן, קונסולידציה היא גם תולדה של בשלותה של התעשייה. עלויות הפיתוח הגבוהות של טכנולוגיות חדשות והדרישה של הצרכנים ל"פתרונות כוללים" הביאה את החברות הגדולות להרחיב את סל המוצרים שלהם בעיקר על ידי רכישות של חברות אחרות המספקות טכנולוגיות משלימות שיפתחו בפניהן שוקי יעד חדשים. למגמת הקונסולידציה תרמו גם שיעורי הריבית הנמוכים בעולם, שהוזילו את עלויות ההלוואה ואיפשרו לחברות לגייס את ההון הדרוש לביצוע עסקאות הענק.

בין העסקאות הגדולות ניתן למנות את עסקת Avago-Broadcom בסך של 37 מיליארד דולר, עסקת Softbank-ARM בסך של 47 מיליארד דולר ועסקת Western Digital-Sandisk בסך של 19 מיליארד דולר.

המבול הפך לזרזיף

עם זאת, על פי הדוח של IC Insights במחצית הראשונה של 2017 מבול הרכישות והמיזוגים הצטמצם לזרזיף קטן, עם מספר בודד של עסקאות בהיקף כולל של 1.4 מיליארד דולר בלבד. המאפיין הבולט ב-2017 עד כה הוא ההיעדר המוחלט של מיזוגי ענק. על פי IC Insights, ב-2017 הושלמה עד כה רק עסקה אחת בהיקף של מעל חצי מיליארד דולר (הרכישה של MaxLinear את Exar בסך של 687 מיליארד דולר), וזאת בעוד שב-2016 נחתמו 7 עסקאות מעל מיליארד דולר (מתוכן 3 עסקאות בסך של מעל 10 מיליארד דולר), וב-2015 נחתמו כ-10 עסקאות מעל מיליארד דולר, 4 מתוכן מעל 10 מיליארד דולר.

עם זאת, עומדות על הפרק כמה עסקאות גדולות שנחתמו אך טרם הושלמו סופית, ובראש ובראשונה רכישת הענק של קואלקום את NXP בסך של 47 מיליארד דולר, שעדיין ממתינה לאישור הרגולציה. כמו כן, הדו"ח של IC Insights מתייחס אך ורק לספקיות שבבים ואינו כולל חברות תוכנה וספקיות מערכות, ועל כן אינו כולל, למשל, את עסקת אינטל-מובילאיי שהוכרזה במרץ 2017.

מנכ"ל NXP: "ככל שהתעשייה תתבגר, יהיו פחות חברות"

מנגד, ישנם אנליסטים שסבורים כי מגמת הקונסולידציה טרם הסתיימה וכי פעילות המיזוגים והרכישות צפויה להגביר את הקצב במחצית השנייה של 2017. חברת המחקר SEMI צופה כי היקף המיזוגים והרכישות בשוק הסמיקונדוקטור בשנת 2017 כולה יעמוד בסופו של דבר על 93 מיליארד דולר, כולל עסקת קוואלקום-NXP ועסקת Analog Device–Linear Technologyבהיקף של 14.8 מיליארד דולר. בחברת המחקר מציינים כי אם אכן נשיא ארצות הברית דונלד טראמפ אכן יממש את הבטחות הבחירות שלו ויפחית את הרגולציות והחסמים בשוק הדבר יאפשר מרחב תמרון גדול יותר עבור החברות. גם ההשקעה הגדולה של סין לבסס תעשיית שבבים מקומית תביא להגברת היקף הרכישות.

גם מנכ"ל ונשיא NXP, ריק קלמר, סבור כי מגמת הקונסולידציה בשוק השבבים תימשך בשנים הקרובות. בריאיון בלעדי שהעניק ל-Techtime ציין קלמה כי שיעורי הצמיחה הדו-ספרתיים שראינו בעשור הקודם בשוק השבבים לא יחזרו, ובעקבות כך חברות ימשיכו לחפש אפשרויות גידול על ידי רכישות של חברות אחרות. "התעשייה תצמח בשיעורים מתונים, ולכן אנחנו צריכים להתמקד בתחומים צומחים. התהליך הזה מוביל את החברות לכיוון של פתרונות מלאים עם ערך מוסף ייחודי.

"לכן אני צופה שככל שהתעשייה תתבגר, יהיו פחות חברות". קלמר הסביר שהתהליך הזה קשור גם לדרישה הגוברת של הלקוחות לקבל מהספקים פתרונות כוללים יותר מבעבר. "יצרניות הרכב, למשל, מעדיפות לעבוד עם פחות ספקים, ולקבל מהספקים הקיימים פתרונות יותר מלאים. לכן העתיד שייך לחברות שיוכלו לספק פתרונות מלאים".

פורסם בקטגוריות: מיזוגים ורכישות , סמיקונדקטורס

כתבות נוספות העשויות לעניין אותך