עבור תעשיית השבבים הסינית, מלחמת הסחר פרצה מוקדם מדי

24 מאי, 2020

מחקר חדש של IC Insights קובע שלמרות הישגי תעשיית השבבים הסינית, היא לא עומדת ביעדי תוכנית החומש הלאומית, ויעברו עשרות שנים לפני שתוכל להשתוות למתחרים הגדולים מארה"ב, אירופה ואסיה

בתמונה למעלה: עובדים בקו הייצור החדש של יצרנית זכרונות ה-DRAM הסינית CXMT

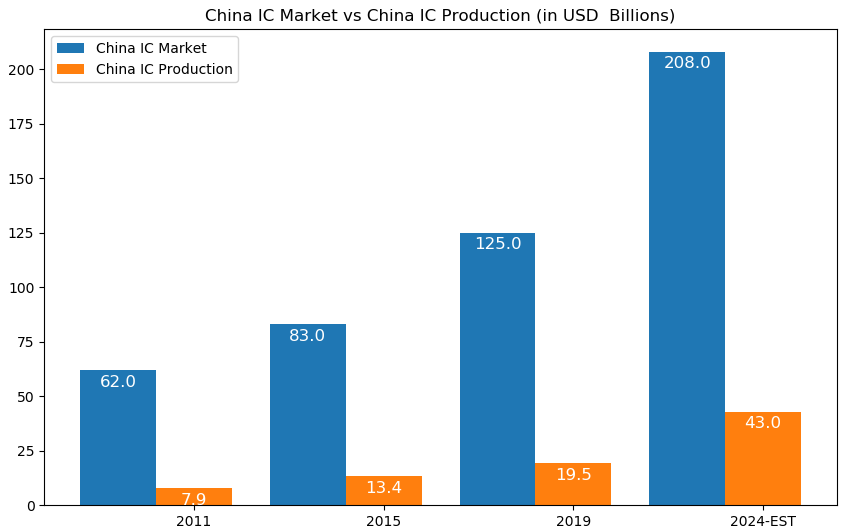

אומנם השוק הסיני נחשב לאחד מהשווקים הגדולים בעולם בצריכת שבבים, אולם סין לא הצליחה לעמוד ביעדי תוכנית החומש שנועדה להביא את תעשיית הסמיקונדקטורס שלה לעצמאות כלכלית וטכנולוגית מלאה. כך עולה מנתונים חדשים שאספה חברת המחקר IC Insights. בשנת 2019 הסתכם שוק השבבים הסיני בכ-125 מיליארד דולר, אולם היא ייצרה בעצמה רק 15.7% מהצריכה הזאת. מדובר בשיפור קטן מאוד בהשוואה לשנת 2014, שבה היא הכריזה על תוכנית חומש לאומית להגיע לייצור עצמי מלא, ושבמהלכה היא ייצרה 15.1% מהשבבים שצרכה.

להערכת IC Insights, סין תשפר את מצבה בקצב של 1% בשנה, וצפויה להגיע בשנת 2024 לרמת ייצור עצמי של כ-20.7% מכלל השבבים שהיא צורכת. חשוב להבהיר את ההבדל בין שוק השבבים הסיני (China’s IC market) לבין שוק הייצור המקומי. מאז שנת 2005 מהווה סין את שוק השבבים הגדול ביותר בעולם. אולם לרוב מדובר בשבבים הנדרשים עבור מערכות המיוצרות בסין, חלקן על-ידי חברות סיניות וחלקן על-ידי חברות זרות, הנמכרות בסין ובכל העולם.

הייצור המקומי הוא ייצור זר

בנוסף, לא כל השבבים המיוצרים בסין הם שבבים סינים. כך למשל, מתוך צריכת שבבים כוללת של כ-125 מיליארד דולר בשנת 2019, יוצרו בסין שבבים בהיקף של כ-19.5 מיליארד דולר. אולם מתוכם רק 38.7% מהשבבים (7.6 מיליארד דולר) יוצרו על-ידי חברות הנמצאות בבעלות סינית. כלומר, 6.1% מכלל הצריכה הלאומית. שאר ה-61.3% מהשבבים שיוצרו בסין, יוצרו במפעלים סיניים של חברות זרות דוגמת אינטל, סמסונג, TSMC ו-SK Hynix.

במידה והיקף הייצור העצמי של סין יעמוד בתחזית ויצמח להיקף של כ-43 מיליארד דולר בשנת 2024, יגיע חלקה של סין לכ-8.5% מהייצור העולמי, אשר צפוי להערכת החברה להגיע להיקף של כ-507.5 מיליארד דולר. החוקרים סבורים שגם אם יוקמו מפעלים נוספים בסין בשנים הקרובות, היא לא צפויה לייצר יותר מ-10% מכלל הייצור העולמי.

גם אם לוקחים בחשבון את מפעלי הייצור החדשים המוקמים כיום על-ידי חברות סיניות כמו YMTC ו-CXMT, חברת IC Insights מאמינה שרוב הייצור בסין יישאר בידיים זרות גם בשנים הבאות, וצופה שלפחות 50% מייצור השבבים בסין בשנת 2024 ייעשה במפעלים הנמצאים בבעלות אינטל, סמסונג, TSMC, UMC, SK Hynix ו-Powerchip. "מלחמת הסחר שפרצה בין סין וארצות הברית הגבירה את הנחישות של הממשל בסין להגדיל את הייצור בסין כדי לצמצם את התלות בספקיות אמריקאיות וזרות".

אלא שסין רחוקה מהיעד הזה, למרות שהיו לה הצלחות מרשימות מאוד: השנה נכנסה לראשונה חברת שבבים סינית אל רשימת 10 הגדולות בהיקף מכירות: חברת הפאבלס HiSilicon צמחה ב-54% ומכירותיה ברבעון הראשון 2020 הסתכמו בכ-2.67 מיליארד דולר. הייסיליקון היא חטיבת תכנון השבבים של וואווי ויותר מ-90% מהכנסותיה מגיעות מוואווי. אלא שזוהי תופעה יוצאת דופן.

ההבטחות לא עומדות במבחן המציאות

החוקרים מציינים שבשנה האחרונה פורסמו טענות שלפיהן תעשיית ייצור הזכרונות בסין נמצאת בצמיחה גדולה מאוד ובקרוב היא תשתווה בהיקף הייצור וברמה הטכנולוגית לסמסונג, מיקרון ו-SK Hynix. אולם בדיקה מספרית מגלה שהתמונה שונה: החברה הראשונה בסין המייצרת זכרונות DRAM היא Changxin Memory Technologies – CXMT, שהחלה בייצור מוגבל רק ברבעון האחרון של 2019. היא מעסיקה כמה אלפי עובדים ומשקיעה כ-1.5 מיליארד דולר בשנה בהקמת ותחזוק קווי הייצור.

מנגד, כל אחת מהמתחרות הזרות שלה מעסיקה יותר מ-30,000 עובדים, כאשר ההשקעות בציוד של סמסונג, מיקרון ו-SK Hynix הסתכמו בכ-39.7 מיליארד דולר ב-2019. "המספרים מציגים את המציאות כמו שהיא. אומנם תעשיית הזיכרון הסינית מתפתחת יפה, ומפתחת פתרונות מחוכמים כדי להימנע מתביעות קניין רוחני, אבל קשה להאמין שהיא תהיה תחרותית בעשור הקרוב".

הבעיה אף קשה יותר בתחומים האחרים של השוק: "עדיין אין בסין אף יצרן מקומי גדול של רכיבים לוגיים בתחומי האנלוג, אותות מעורבים, מעבדי שרתים (Server MPU), מיקרו-בקרים (MCU) או רכיבים לוגיים מיוחדים. לכן אנחנו מעריכים יידרשו עשרות שנים לפני שחברות סיניות מקומיות יוכלו להשתוות למתחרות הזרות בתחום הרכיבים שאינם רכיבי זכרונות".

פורסם בקטגוריות: חדשות , מחקרים ונתוני שוק , סמיקונדקטורס

פורסם בתגיות: סין , סמיקונדקטורס , שבבים