בתמונה למעלה: פלטפורמת SolarEdge Nexis החדשה לשוק הביתי. המכירות יתחילו ב-2026

ברבעון האחרון של 2025 צמחו המכירות של חברת סולאראדג' (SolarEdge) בכ-70% בהשוואה לרבעון המקביל 2024, והסתכמו בכ-335.4 מיליון דולר. זהו הרבעון הרביעי ברציפות של צמיחה שנתית בהכנסות, והרבעון החמישי ברציפות של שיפור בשיעור הרווחיות. "בשנת 2025 השבנו את המשמעת הניהולית, ייצרנו תזרים מזומנים חופשי חזק ושיקמנו את הרווחיות", אמר מנכ"ל החברה שוקי ניר. "בשנת 2026 אנו עוברים למתקפה אשר תתמקד בצמיחה רווחית בהגדלת נתח השוק העולמי שלנו באמצעות השקת פלטפורמת SolarEdge Nexis. אנחנו מאמינים שהמומחיות שלנו בתחום ה-DC, השקעה בשווקים צומחים כמו כמו אספקת אנרגיה למרכזי נתונים ו-AI, ושמירה על משמעת פיננסית יעשו את שנת 2026 לשנת תפנית עבור סולאראדג'".

המערכת החדשה הוצגה לראשונה בחודש ספטמבר 2025. מדובר בפלטפורמה ביתית להפקת ואגירת אנרגיה סולארית בהספק של עד 20 קילו-ואט המתאים לגיבוי כל צורכי הבית למשך מספר ימים. הפלטפורמה מבוססת על תכנון מודולרי של סוללות פוספט ברזל וליתיום (LFP) המאופיינות באורך חיים של 10-15 שנים, ארכיטקטורת DC משופרת המגדילה את ההספק הניתן לגיבוי וניתנת להתקנה בתוך פחות מ-15 דקות. החברה הודיעה שהמערכות החדשות יגיעו לשוק בשנת 2026.

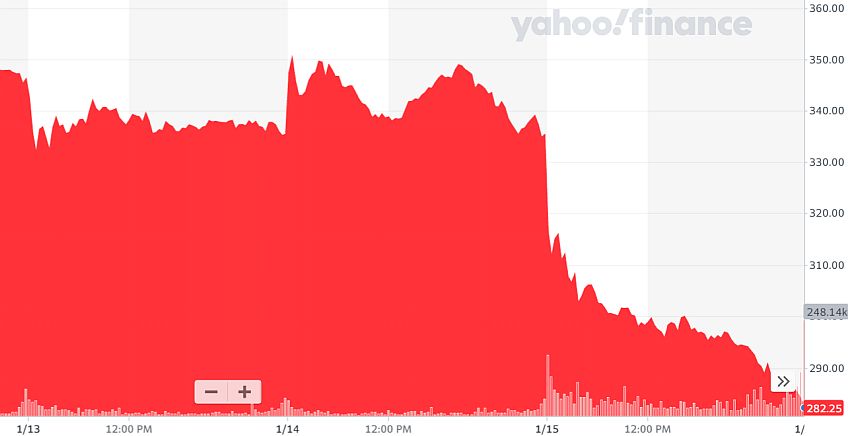

המנייה זינקה – ואז צנחה בחדות

במהלך הרבעון האחרון, החברה סיפקה 98.8 אלף ממירים (inverters), 2.87 מיליון מערכות ייעול הפקת אנרגיה (optimizers) וסוללות לאגירת אנרגיה סולארית בהספק כולל של 280MWh. היקף המכירות ב-2025 כולה צמח ב-31% בהשוואה לשנת 2024 והסתכם בכ-1.18 מיליארד דולר. התמונה המעניינת היא התפנית בריווחיות: הרווחב הגולמי בשנת 2025 הסתכם בכ-16.6% – בהשוואה לרווח גולמי שלילי של 97.3% בשנת 2024. מניית החברה בנסד"ק הגיבה לדו"ח בצורה יוצאת דופן: בתוך שעה אחת בלבד היא ביצעה זינוק מ-38 דולרים למנייה למחיר של יותר מ-42 דולר למנייה – ואז ירדה במהירות למחיר של קצת פחות מ-35 דולר. כעת החברה נסחרת לפי שווי שוק כ-2.1 מיליארד דולר.

מה קרה בשיחה? יכול להיות שהאנליסטים התאכזבו מכך שמנועי הצמיחה החדשים יורגשו לאורך זמן רב יותר משציפו. בתשובה לבקשה לקבל פרטים נוספים על הכניסה לשוק ה-AI, הסביר המנכ"ל ניר שמדובר בשוק עם פוטניצאל של מיליארדי דולרים עבור החברה. "מעבדי ה-GPU החדשים של אנבידיה אשר צפויים להגיע לשוק ב-2027 דורשים ארכיטקטורת הספק של 800 וולט DC. אנחנו נמצאים במגעים עם חברות מתחום ה-AI ומקבלים תגובות חיוביות על הטכנולוגיה שלנו. אנחנו מצפים לבצע בקרוב ניסויים ראשונים של מוצרים חדשים לתחום הזה, אולם לא צפויות הכנסות לפני 2027. להערכתנו, ב-2028 יתבצע מעבר לייצור המוני".

הייצור עבר לארה"ב

גם ההכנסות מהמערכת הביתית החדשה לא יורגשו מיידית. בשיחת הוועידה הסביר ניר שפלטפורמת נקסיס תושק רק בחודש מרץ 2026, ושמשלוחים בהיקף גדול צפויים להתחיל רק ברבעון השלישי של השנה. כולמר מנוע הצמיחה החדש יורגש רק במחצית השנייה של 2026, או מאוחר יותר. ראוי לציין שבמהלך 2026 השלימה סולאראדג' מהפך גדול מאוד בתשתית הייצור שלה, והעבירה את עיקר הייצור לארצות הברית: החברה סגרה את מפעלי הייצור שפעלו בסין, במקסיקו ובהונגריה. היא עדיין מחזיקה יכולת ייצור מסויימת באסיה, בעיקר באמצעות קבלן בווייטנאם. בישראל פועל מפעל הייצור סלע-1 (באזור התעשייה ציפורית), אשר משמש לייצור סדרות קצרות ולביצוע אופטימיזציה של הייצור בזכות קרבתו למרכז הפיתוח של החברה הפועל בישראל.

המפעל בטקסס עוסק בייצור ממירים חד-פאזיים, המפעל ביוטה מתמקד בייצור סוללות ביתיות והמפעל בפלורידה מייצר ממירים תלת-פאזיים ומערכות שיפור תפוקה (optimizers) של פנלים סולאריים. היקף המהלך נחשף בשיחת הוועידה עם משקיעים בחודש ספטמבר 2025, מייד לאחר פרסום הדו"ח הרבעוני. המנכ"ל שוקי ניר גילה שבכוונת החברה לבסס את עיקר הייצור שלה בארצות הברית – לא רק עבור השוק המקומי – אלא גם עבור הלקוחות שלה ברחבי העולם. "אנו מתכוונים לייצר בארה"ב ולהפיץ מוצרים מתוצרת ארה"ב הן בשוק המקומי והן ברחבי העולם, לשנים רבות קדימה".