בתמונה למעלה: חיילי חי"ר גרמנים מתאמנים בהפעלת טילי ספייק של רפאל. מקור: Eurospike

הביקוש העולמי לטכנולוגיות צבאיות ישראליות מגיע לשיאים חסרי תקדים. חברת אלביט מערכות דיווחה השבוע על קבלת חבילה של הזמנות מלקוח בינלאומי לאספקת מגוון רחב של אמצעי הגנה וביטחון ליישום ב-6 שנים ובהיקף כולל של כ-435 מיליון דולר. הדיווח הזה מגיע לאחר סדרה ארוכה של דיווחים על הזמנות ביטחוניות, שהיקפן בארבעת החודשים האחרונים הסתכם בכ-3.45 מיליארד דולר. והיא לא היחידה: בחודש שעבר (ינואר) הרחיבה גרמניה את הסכם ההצטיידות במערכות ההגנה נגד טילים מסוג חץ-3 בכ-3.1 מיליארד דולר, מעבר להסכם המקורי שנחתם בדצמבר 2025 עם משרד הביטחון.

לאחר ההרחבה, מגיע היקף ההזמנה לכ-6.1 מיליארד דולר. מדובר בהסכם הייצוא הביטחוני הגדול ביותר בהיסטוריה של מדינת ישראל. בשבוע שעבר גילה העיתון פורבס הודו שכיום מסתכמות עסקאות הנשק בין ישראל והודו בהיקף כולל של כ-8.6 מיליארד דולר, בהן מערכות טילים רבות מתוצרת רפאל. החשיבות של התעשייה הישראלית באה לידי ביטוי במה שניתן לכנות בשם "התרגיל הספרדי": לפני כחצי שנה ביטלה ספרד עסקה לרכישת אלפי משגרים וטילי ספייק מתוצרת רפאל בהיקף כולל של כ-287 מיליון דולר, על רקע התנגדות לישראל בעקבות המלחמה בעזה.

בשבוע שעבר מסר שר ההגנה הספרדי לפרלמנט שבמקום הטילים הישראלים, ספרד תרכוש טילי Multi-Role Light Guided Missile System – MELLS המיוצרים בגרמניה. מדובר בעצם בכינוי של צבא גרמניה לטיל SPIKE LR של רפאל, המשמש גם כטיל אנטי-טנקי וניתן לשיגור ממגוון פלטפורמות מוסקות, יבשתיות, אוויריות וימיות, ומגיע לטווח של עד 30 ק"מ. הטילים האלה מיוצרים ומשווקים באירופה באמצעות חברת Eurospike, שהוקמה ב-2004 על-ידי רפאל, Rheinmetall Electronics ו-Diehl Defence, ועוסקת גם בייצור הטילים בגרמניה.

גם הייצוא הוכפל – וגם ההצטיידות של צה"ל

השאלה כיצד הגיעה אירופה למצב שבו מערכות נשק מרכזיות שלה מיוצרות במדינה קטנה בחו"ל היא מעניינת לכשלעצמה, אולם זהו כבר עניין אחר. בארץ מורגש שינוי עומק לנוכח הרכש הגובר מאירופה, מאסיה ומארצות הברית, אשר משנה את פני התעשייה. בהשוואה לייצוא של כ-6.5 מיליארד דולר ב-2013, כעבור עשור, ב-2023, הסתכם הייצוא הביטחוני בכ-13 מיליארד דולר. ב-2024 הוא המשיך לצמוח והסתכם בכ-14.8 מיליארד דולר – פי שניים מאשר ב-2020. קשה מאד להעריך מה יהיו הנתונים של 2025, אולם המגמה המסתמנת היא של המשך הצמיחה.

לצד הצמיחה החזקה והעקבית הזו, צריך להוסיף את הרכש של צה"ל עצמו, אשר מגיע לאותן תעשיות ביטחוניות. התנועה לחופש המידע גילתה שבשנת התקציב 2023-24 הוכפל היקף הרכש של משרד הביטחון בהשוואה לשנת 2021-22, והסתכם ב-89 מיליארד שקל (בהשוואה לכ-46 מיליארד שקל ב-2021-2022). הרכש של משרד הביטחון כולל בעיקר הצטיידות בנשק ובתחמושת, וגם ביגוד ומזון לחיילים. תעשיות הנשק הישראליות היו הנהנות העיקריות ממנו: סך הציוד והתחמושת שנרכשו מהן הסתכם ב-52 מיליארד שקל ב-2023-2024. 30 מיליארד שקל נוספים הופנו לרכש מחברות אמריקאיות.

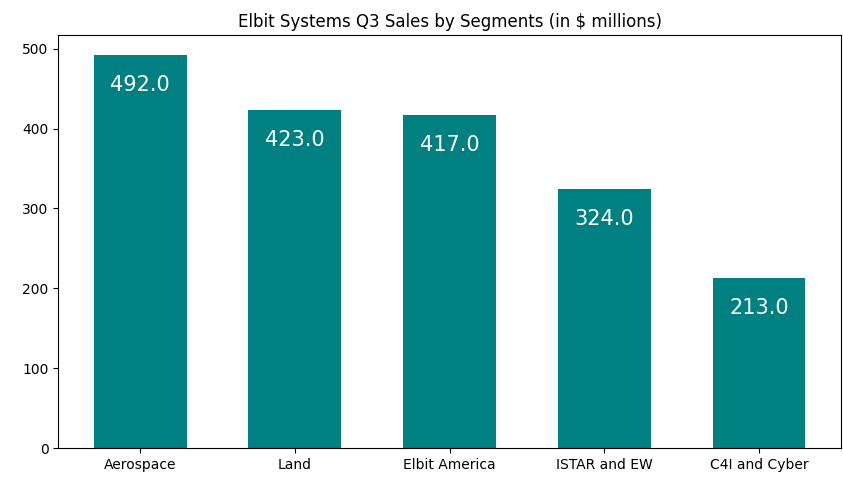

דוגמא מלפני שבועיים: משרד הביטחון הזמין מאלביט חבילת שדרוג אוויוניקה, מערכות הגנה ומערכות נשק שתותקן ב-12 מסוקי CH-53 בהיקף כולל של כ-400 מיליון שקל. למגמה המשולבת הזו השפעה עצומה על תעשיית האלקטרוניקה בישראל, אשר נוטשת את אסטרטגיית גיוון השווקים ומתמקדת יותר ויותר במוצרים ושירותים לתעשייה הביטחונית. הדבר בולט בדו"חות של החברות הבורסאיות. מהדו"ח השנתי של חברת אורביט מנתניה, עולה שהשוק הביטחוני תרם 95% מהמכירות ב-2025, בהשוואה לכ-55% בשנת 2015. פי.סי.בי טכנולוגיות דיווחה שבתשעת החודשים הראשונים של 2025 תפס השוק הביטחוני 57% מהמכירות, בהשוואה ל-46% בשנת 2022.

השוק הצבאי היה אחראי לכ-80% מהמכירות של אימקו תעשיות בשנת 2024, בהשוואה לכ-68% בשנת 2023 ול-61% בשנת 2022. חברת ח.מר סיכמה לאחרונה שלוש שנות של טרנספורמציה עסקית שאחד מהמרכיבים המרכזיים שבה היה מיקוד בשוק הצבאי וביטחון המולדת. במצגת למשקיעים מתחילת החודש (פברואר 2026), היא מסרה על צמיחה שנתית של 50% בהיקף ההזמנות מהשוק הביטחוני, ועל צבר הזמנות קיים של 863 מיליון שקל, שכ-62% ממנו מיועדים למערכות צבא ובטחון המולדת.

החברות הקטנות והבינוניות הבינו לאן הרוח נושבת

התופעה הזו משנה את הגדרת השוק של חברות סטארט-אפ וחברות בינוניות, אשר גילו שהדרך היחידה כיום להציג צמיחה היא באמצעות הפיכתן לחברות ביטחוניות. חברת גילת הכריזה לפני כשנה על הקמת החטיבה הצבאית Gilat Defense, אשר תתמקד בפתרונות תקשורת לוויינית ללקוחות צבאיים וממשלות. חברת מאסיבית (Massivit) מלוד, אשר פיתחה מדפסות תלת-מימד בפורמט גדול, החליטה להתמקד במתן שירותי ייצור בעיקר לשוקי הצבא, התעופה והחלל. חברת קוגנטה (Cognata) מרחובות, אשר פיתחה סימולטור לאימון ובדיקת מערכות נהיגה אוטונומיות בשוק הרכב המסחרי, הכריזה לאחרונה על מערכת AVBox, שהיא ערכת חומרה ותוכנה המעניקה לכלי רכב צבאיים סטנדרטיים יכולות של תנועה אוטונומית בשטח.

חברת אקוואריוס מנועים (Aquarius) מרעננה, אשר פיתחה גנרטורים יעילים לעמדות טעינה של כלי-רכב חשמליים ומערכות גיבוי, הכריזה בסוף 2025 על תפנית מרכזית באסטרטגיה העסקית, שעיקרה הוא התמקדות בתחום ההגנה והביטחון, בעיקר בנושאי הגנה על גבולות וביטחון פנים. כיום היא בוחנת מיזוגים ורכישות של מספר חברות כדי למזג את הטכנולוגיות השונות לפתרון מודולרי ומלא. חברת TriEye התל-אביבית אשר פיתחה חיישן SWIR (אינפרא-אדום באורך גל קצר) מבוסס CMOS, החליטה להיכנס לתחום הצבאי הטקטי, וחשפה את המהלך בתערוכת AUSA 2025 שהתקיימה באוקטובר בוושינגטון. היא השתתפה בהצגת רכב קרב למשימות מיוחדות של חברת AM General האמריקאית, המצוייד בחיישן שלה.

אפילו חברת Odysight.ai מהיישוב עומר שליד באר שבע, השלימה בדצמבר 2025 את היציאה מהשוק הרפואי שבו החלה את דרכה, כדי להתמקד בשוקי הביטחון, התחבורה והתעשייה. החברה מסרה שמערכות הניטור הוויזואלי (מצלמות ומחשב משימה) ותוכנת ניתוח המידע שלה, הותקנו במסוקי סיקורסקי SH-60 Seahawk של הצי האמריקאי. צבר ההזמנות גם כולל הסכם להתקנת הפתרון בכמה מאות כטב"מים של יצרנית ביטחונית גלובלית. ייתכן שמדובר באלביט, שעבורה החברה פיתחה פתרון כזה, אולם החברה לא מסרה מידע על זהות המזמין.

דילמה בקנה מידה לאומי

הדוגמאות האלה מדגימות את עומק והיקף השינוי המתחולל בתעשייה הישראלית. ההגיון העסקי שמאחורי המגמה הזו מובן מאליו ואפילו מוצדק מנקודת המבט של החברה הבודדת: ארגון עסקי צריך לפעול היכן שיש שוק למוצרים שלו. אולם השאלה הגדולה היא כיצד השינוי הזה ישפיע על עתידה של התעשייה הישראלית.

אחד מסודות ההצלחה של ההייטק הישראלי הוא הגיוון הגדול של פעילות בשווקים שונים, במודלים עסקיים שונים ובטכנולוגיות שונות. מנקודת מבט אסטרטגית ארוכת טווח, יכול להיות שהתעשייה הישראלית נוטלת על עצמה סיכון גדול מדי. אולם זהו נושא שאינו עומד על שולחנם של מנכ"לי החברות – הם צריכים לשרוד. הוא ניצב לפיתחם של מקבלי ההחלטות ברמה הלאומית.

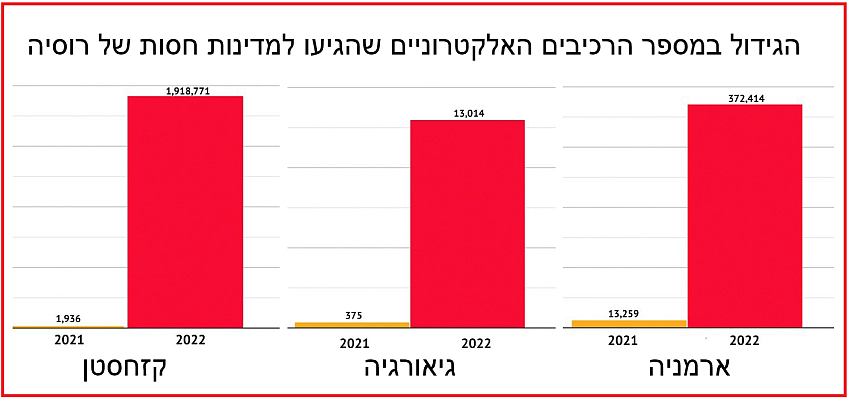

במזכר ההכנה של תת-הוועדה מופיעים נתונים ראשוניים על הבעייה: מספר הרכיבים שנמכרו על-ידי ארבע החברות האלו לאוזבקיסטאן, זינק פי 1,000 בין השנים 2021 ו-2022. המכירות לקזחסטן זינקו ב-99,000% והסתכמו ב-2022 בכ-1.92 מיליון רכיבים, בהשוואה ל-1,936 רכיבים ב-2021. המכירות לגיאורגיה זינקו ב-3,370% להיקף של כ-13,000 רכיבים ב-2022, והמכירות לארמניה זינקו ב-2,709%, להיקף של 372,414 רכיבים.

במזכר ההכנה של תת-הוועדה מופיעים נתונים ראשוניים על הבעייה: מספר הרכיבים שנמכרו על-ידי ארבע החברות האלו לאוזבקיסטאן, זינק פי 1,000 בין השנים 2021 ו-2022. המכירות לקזחסטן זינקו ב-99,000% והסתכמו ב-2022 בכ-1.92 מיליון רכיבים, בהשוואה ל-1,936 רכיבים ב-2021. המכירות לגיאורגיה זינקו ב-3,370% להיקף של כ-13,000 רכיבים ב-2022, והמכירות לארמניה זינקו ב-2,709%, להיקף של 372,414 רכיבים.