ההתעצמות האדירה של תעשיית השבבים הסינית בשנים האחרונות אמנם מעוררת לא מעט חששות בקרב מדינות המערב, ובעיקר בארצות הברית, החוששת מאובדן ההגמוניה והיתרון הטכנולוגי שלה מול המעצמה השנייה בגודלה. ואולם, הגידול של תעשיית השבבים בסין מהווה למעשה אחד ממנועי הצמיחה המרכזיים של תעשיית השבבים העולמית כולה.

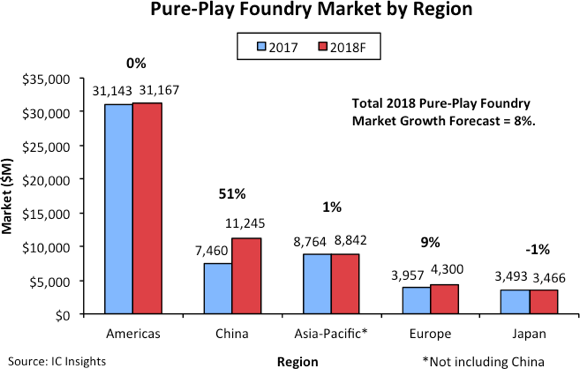

דו"ח עדכני של חברת המחקר IC Insights מגלה כי אחת הנהנות העיקריות מהתעוררות בפעילות בסין היא תעשיית שירותי הייצור (Foundry) העולמית. לפי החישוב של IC Insights, השוק הסיני היה אחראי לכ-90% מהגידול שנרשם בשוק קבלנות הייצור העולמי כולל, שהסתכם ב-2018 ב-4.2 מיליארד דולר. בסך הכול, השוק הסיני צפוי להיות אחראי ב-2018 לכ-19% מכלל המכירות של חברות הפאונדרי, בהשוואה ל-14% ב-2017.

בתעשיית השבבים, קבלניות ייצור (Foundry) הן חברות המספקות שירותי ייצור לחברות שבבים שאין להן יכולות ייצור עצמאות (מה שקרוי בתעשייה Fabless) ומייצרות את שבביהן במיקור חוץ. סין הציבה לעצמה כיעד לאומי לבסס תעשיית שבבים מקומית, וזאת כדי להפחית את התלות הטכנולוגית בחברות זרות. העלייה בביקוש לשירותי ייצור בסין מתרחשת במקביל לגידול במספר ובגודלן של חברות הפאבלס הסיניות, שלמעשה נזקקות לשירותי ייצור.

ואמנם, דו"ח שפרסמה IC Insights לפני כחצי שנה העלה כי תעשיית הפאבלס הסינית צמחה בקצב מהיר בעשור האחרון וב-2017 היא כבר היתה מדורגת במקום השלישי בגודלה בעולם, עם נתח של 10% מכלל המכירות העולמיות. בין חברות הפאבלס הסיניות המובילות ניתן למנות שמות כמו HiSilicon, Tsinghua, Omnivision, ZTE ועוד.

הנתונים בדו"ח של IC Insights מלמדים על הקצב המהיר שבו מתרחבת התעשייה המקומית בהשוואה לשאר העולם. ב-2017 צמח המכירות של חברות הפאונדרי בסין ב-26% ל-7.5 מיליארד דולר, כמעט פי שלושה מהצמיחה של מכירותיהן ביתר השוק העולמי כולו ב-2017, שעמדה על 9%. ב-2018 הפער רק יגדל במידה נוספת. בעוד המכירות בשוק העולמי צפויות לצמוח ב-8%, המכירות בשוק הסיני יזנקו להערכת חברת המחקר בשיעור מדהים של 51% ל-11.2 מיליארד דולר.

מובילה בתחום הציוד לכריית מטבעות

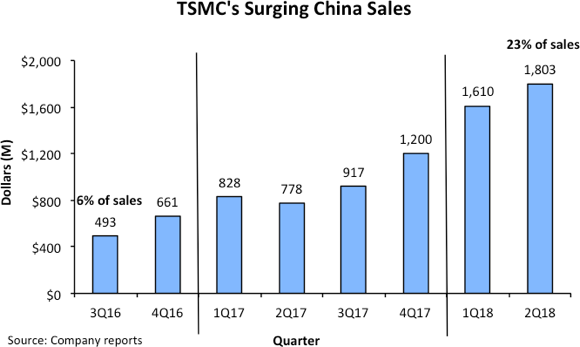

המגמה הזו הופכת כמובן את סין לשוק אסטרטגי עבור חברות הפאונדרי, ורבות מהן, ובכלל זה גם טאואר-ג'אז, הקימו בשנתיים האחרונות מתקני ייצור בסין, וזאת כדי להדק את הקשר עם התעשייה המקומית. ואמנם, כל קבלניות הייצור המרכזיות צפויות לרשום ב-2018 גידול דו-ספרתי במכירות בסין. עם זאת, מי שחולשת במידה הגדולה ביותר על השוק הסיני היא TSMC הטייוונית, הנחשבת לקבלנית הייצור הגדולה בעולם.

לאחר שב-2017 צמחו מכירותיה של TSMC בסין ב-44%, החברה צפויה לרשום השנה גידול חד אף יותר של 79% ל-6.7 מיליארד דולר. מעניין לציין שלמעשה כל הגידול שצפויה החברה הטייוונית לרשום ב-2018 מקורו בביקושים מסין, שיהוו השנה כ-19% מכלל מכירות החברה, בהשוואה ל-9% ב-2017. ב-IC Insights מציינים כי הביקוש הגובר מהשוק הסיני לשירותיה של TSMC מגיע מתחום פיתוח מוצרים ייעודיים לכריית המטבעות, שבו החברות הסיניות מובילות כיום את השוק העולמי.

עם זאת, יש לציין שתחום המחשוב לכריית מטבעות הינו תנודתי מאוד ומושפע במידה רבה מהמגמות בשוק המטבעות הדיגיטליים. הירידה החדה בערכו של הביטקוין, ומטבעות אחרים, בחודשים האחרונים הופכת את כריית המטבעות לכדאית פחות, ואם מגמה זו תישך גם תחום המחשוב לכריית מטבעות צפוי להיחלש. על כן, TSMC הדגישה בעבר כי אינה מבססת את תחזיות הצמיחה או את תוכניות הייצור שלה על המגמות בתעשיית כריית המטבעות.

ותקשורת ישירה (DSRC)")