חברת TTI, שהיא אחת מחברות ההפצה הגדולות בעולם ונמצאת בבעלות חברת האחזקות ברקשייר האת'וויי של וורן באפט, חתמה על מזכר הבנות לרכישת מפיצת רכיבי ה-RF והמיקרוגל RFMW, המפעילה גם מרכז שירות בישראל. העסקה צפויה להיסגר עד חודש אוקטובר השנה. סכום הרכישה לא נמסר. לאחר השלמת העיסקה תצטרף RFMW לחטיבת TTI Semiconductor Group.

חטיבת TSG מורכבת מחברות הפצה בתחומים שונים שנירכשו על-ידי TTI וממשיכות לפעול באופן עצמאי תחת מסגרת הגג של TSG. גם RFMW תמשיך לפעול באופן עצמאי ותשמור על שם המותג, אך הכנסותיה ידווחו במסגרת הדו"חות של TSG.

חברת האם TTI, שהמטה הראשי שלה נמצא בטקסס, נחשבת לאחת מחמש חברות ההפצה הגדולות בעולם, לצד חברות כמו Avnet, Arrow, Future Electronics ו-WPG. היא מתמחה בהפצת מחברים ורכיבים פאסיביים ואלקטרו-מכניים (IP&E). בנוסף TTI מחזיקה בבעלותה כמה מחברות ההפצה הגדולות בעולם בתחומן, דוגמת מאוזר (Mouser), סאגר (Sager) והחברות המאוגדות במסגרת TSG.

מפיצת ענק בעולם צומח

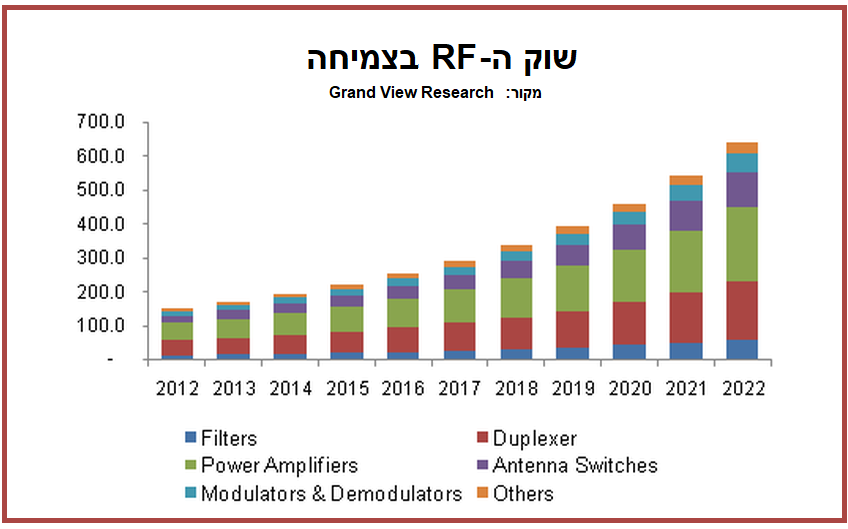

רכישת RFMW נועדה לחזק את דריסת הרגל של TTI בשוק רכיבי ה-RF והמיקרוגל, שלהערכת חברת המחקר Grand View Research צפוי לגדול עד שנת 2022 להיקף של כ-17.5 מיליארד דולר, הודות לאימוץ הגובר של רכיבי RF בסמארטפונים, טאבלטים, אביזרי IoT ורכב חכם. חברת TTI מחזיקה ברחבי העולם בשטח אחסון כולל המתפרש על-פני כ-185 אלף מטרים מרובעים עם מלאי של כ-850,000 סוגי רכיבים.

היא מפעילה כ-100 מרכזי שירות ופעילות בצפון אמריקה, אירופה ואסיה ומעסיקה בהם כ-6,000 עובדים. TTI פועלת גם בישראל. היא נכנסה לשוק המקומי בשנת 2013 וזאת לאחר שרכשה את חברת ההפצה הישראלית הוותיקה Ray-Q, שנוסדה עוד ב-1969. מרכז השירות של TTI בישראל נמצא בקריית שדה התעופה, שבו היא מעסיקה כ-60 עובדים. המרכז בישראל מחזיק בשטח אחסון של פני 2,000 מ"ר ומשרת בעיקר לקוחות מהתחום הצבאי ועולם התעופה. בין לקוחותיה: אלביט, התעשייה האווירית, רפאל ותעש.

שני מרכזים בישראל

חברת RFMW פועלת מעמק הסיליקון. היא נוסדה בשנת 2003 ונחשבת לאחת מחברות ההפצה הגדולות בתחום ה-RF והמיקרוגל. גם ל-RFMW יש מרכז שירות בישראל, הנמצא בהוד השרון ומנוהל על-ידי ישראל ורטהיימר. מאחר שמרכזי השירות של TTI ושל RFMW פועלים בתחומים שונים, ייתכן שהרכישה לא תשנה את מתכונת הפעילות של שני המרכזים.

סמנכ"ל הפיתוח העסקי של TTI ונשיא TSG, מייקל נייט, אמר שמדובר במיזוג מושלם: "תרבות החברה, המיקוד, השירות והמומחיות הטכנית של RFMW מתאימים באופן מושלם למודל ההפצה של TTI". נשיא RFMW, ג'ואל לוינסון, ימשיך לכהן בתפקידו גם לאחר המיזוג. לדבריו, זו היתה הזדמנות נדירה עבור החברה. "ההצטרפות לקבוצת TTI תאפשר ל- RFMW להמשיך ולצמוח. ההשקעה של TTI תתמוך בהרחבת הפריסה והפתרונות שאנו מעניקים לספקיות וללקוחות כאחד".

המחסור ברכיבים מייצר גל של מיזוגים בעולם ההפצה

המיזוג בין חברת TTI לבין חברת RFMW מתרחש על רקע משבר מתמשך בשוק הרכיבים, שאליו נקלעה תעשיית האלקטרוניקה בשנתיים האחרונות. המחסור שניכר כעת באספקת הרכיבים, נוצר בעקבות זינוק חד ובלתי צפוי בביקוש לרכיבים, שהתחולל בעיקר בשנת 2017. הביקוש הגבוה ב-2017 וב-2018 לרכיבים דיסקרטיים, רכיבי הספק ובייחוד לרכיבי זיכרונות, תפס את היצרניות בלתי מוכנות, לאחר שהן צמצמו ב-2016 את קווי הייצור שלהן ואת השקעותיהן בהרחבת הקיבולת.

הפער הזה התבטא בהתארכות זמני אספקה, קושי למצוא רכיבים הדרושים בדחיפות בקווי הייצור והתפתחות של התופעה הבעייתית מכול – אלוקציה – אספקת רכיבים במשורה ורק ללקוחות החשובים ביותר. גורמים בכירים בתעשייה, ובהם מנהל הרכש העולמי בחברת Jabil, גרהאם סקוט, מעריכים שמדובר לא רק בבעיה זמנית, אלא בבעיה גלובלית שתאפיין את תעשיית האלקטרוניקה לכל הפחות בחמש השנים הקרובות.

בדומה לתעשיית השבבים, גם עולם ההפצה מצוי בשנים האחרונות במגמה של קונסולידציה, שהתבטאה באסטרטגיה אגרסיבית של רכישות ומיזוגים מצד חברות ההפצה הגדולות, והמיזוג הנוכחי של TTI ו-RFMW מצטרף למגמה הזו.